机器人与人工智能爱好者论坛

标题:

国际机器人联合会:全球工业机器人2019报告

[打印本页]

作者:

eaoogle_WSN

时间:

2019-11-8 04:21

标题:

国际机器人联合会:全球工业机器人2019报告

据国际机器人联合会(

IFR

)最新发布的《全球机器人

2019

——

工业机器人

》报告数据,

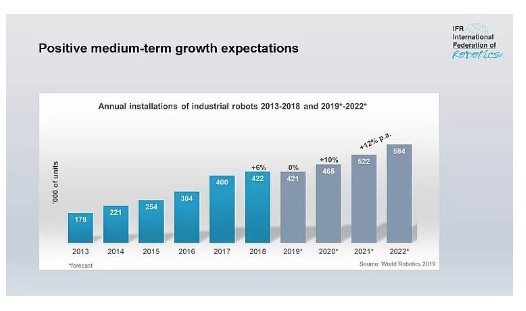

2018

年全球工业机器人出货量

42.2

万台,比上年增长

6%

;年销售额达到

165

亿美元,创下新纪录。

IFR

预测,

2019

年的工业机器人出货量将从

2018

年的创纪录水平回落,但预计随着持续的

自动化

和技术改进,

2020

年至

2022

年,将实现两位数的增长——平均每年增长

12%

,预计

2022

年将达到

58.4

万台。

1.全球五大工业机器人市场

据

enCE所了解,

亚洲目前是世界上最大的工业机器人市场。

2018

年,该地区三大市场的增长情况喜忧参半:中国和韩国的安装数量下降,而日本则大幅增长。总的来说,亚洲增长了

1%

;第二大市场欧洲的安装量增长了

14%

,连续第六年创下新高;在美洲,增长率比前一年高出

20%

,这也是连续第六年创下新的纪录。

2018

年,中国、日本、韩国、美国和德国五大工业机器人市场占到全球安装量的

74%

。中国仍然是世界上最大的工业机器人市场,占总安装量的

36%

。

2018

年,安装量约

15.4

万台。这比前一年减少了

1%

,但超过了欧洲和美洲安装的机器人安装总数。安装价值达到

54

亿美元,比

2017

年增长

21%

。中国机器人供应商在国内市场总安装量中的份额由

2017

年的

22%

上升至

2018

年的

27%

,增加了

5

个百分点。这一数据符合中国促进国内制造商发展的政策;另一方面,外国机器人供应商(包括非中国供应商在中国生产的设备)的安装量减少了

7%

,约为

11.3

万台(

2017

年约

12.2

万台)。这一减少也是由于汽车工业的疲软造成的。日本的机器人销量增长了

21%

,达到

55000

台,创下了该国有史以来的最高值。对于一个已经高度自动化的工业生产市场来说,

2013

年以来

17%

的平均年增长率是惊人的。日本目前也是世界第一大工业机器人制造商,

2018

年交付了全球供应量的

52%

。美国的机器人安装量连续第八年增长,

2018

年安装量约

40300

台,达到新的峰值。这比

2017

年高出

22%

。自

2010

年以来,美国所有制造业的增长一直由自动化生产驱动,以增强美国国内和全球市场的产业实力。

2018

年韩国的机器人安装量约

38000

台,下降了

5%

。这主要是由于该国在很大程度上经历了

电子行业

艰难的一年。不过,自

2013

年以来,安装量实现了平均每年增长

12%

。德国是世界第五大机器人市场,欧洲排名第一,其次是意大利和法国。

2018

年,机器人销量增长

26%

,达到近

27000

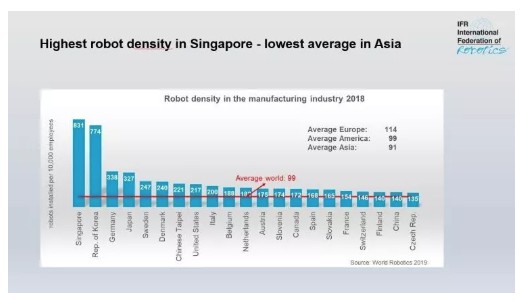

台,创下历史新高。安装量主要来自汽车工业的驱动。从工业机器人密度来看(每万名制造业员工所拥有的机器人数量),新加坡达到

831

台,全球最高,其次是韩国(

774

台)与德国(

338

台)。中国的工业机器人密度为

140

台,高于全球各地区的平均水平。

2.工业机器人的主要应用行业汽车行业

汽车行业仍然是全球最大的机器人应用行业,在

2018

年约占总供应量的

30%

。在经历了安装量增长

21%

的非常强劲的

2017

年之后,这一水平得以保持,并在

2018

年略微增长了

2%

。对新车生产能力和现代化的投资推动了该行业对机器人的需求。使用新材料、开发节能驱动系统以及所有主要汽车市场的激烈竞争都推动了该项投资。目前,

79%

的汽车工业机器人安装量分布在

5

个主要市场:中国(

39351

台)、日本(

17346

台)、德国(

15673

台)、美国(

15246

台)和韩国(

11034

台)。据

OICA

的统计,作为世界第四大汽车生产国,印度的汽车工业安装了大约

2100

台工业机器人。

电气/电子行业

2017

年,电气

/

电子行业本将取代汽车行业,成为工业机器人最重要的应用行业。然而,

2018

年,全球对电子设备和组件的需求大幅下降对这一趋势造成了影响。该行业可能是受美中贸易危机影响最大的行业,因为亚洲国家是制造电子产品和零部件的领头羊。电气

/

电子行业的机器人安装量从

2017

年的最高水平约

12.2

万台下降到

2018

年的

10.5

万台,降幅达

14%

。该行业总安装量的

79%

分布在三个主要国家:中国(

43%

)、韩国(

19%

)、日本(

17%

)。在几个重大项目(

7080

台)的推动下,越南在

2017

年实现了安装量的一次性增长,但在

2018

年回落(

689

台)。

金属和机械工业

金属和机械工业已成为工业机器人的第三大应用行业。

2018

年,安装量占总需求的

10%

。近年来,金属制品(不含汽车零部件)生产商和工业机械生产商都购买了大量机器人。

2018

年,装机量增至约

43500

台,较

2017

年创纪录的年份(

44191

台)减少

1%

。该行业最大的安装市场分布在芬兰(

44%

)、瑞典(

42%

)、瑞士(

40%

)、比利时(

30%

)、奥地利(

27%

)、意大利(

26%

)和丹麦(

21%

)。

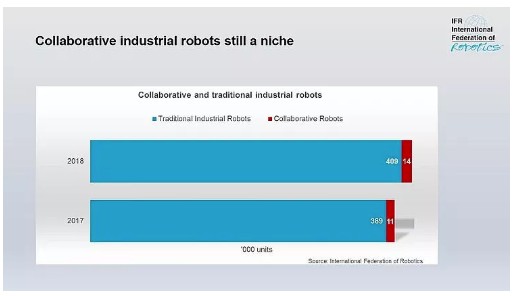

3.协作机器人份额较低,但增长较快

该报告首次对协作工业机器人市场进行了分析。报告认为,尽管协作机器人受到了媒体的强烈关注,但其安装数量仍然很低,仅占

3.24%

,在整个市场中属于利基市场。

2018

年,在

42.2

台工业机器人总安装量中,只有不到

14000

台是协作机器人。但是数据显示,从

2017

年的

11100

台到

2018

年的

14000

台,协作机器人增长率达到了

23%

。

欢迎光临 机器人与人工智能爱好者论坛 (http://www.robot-ai.org/)

Powered by Discuz! X3.2